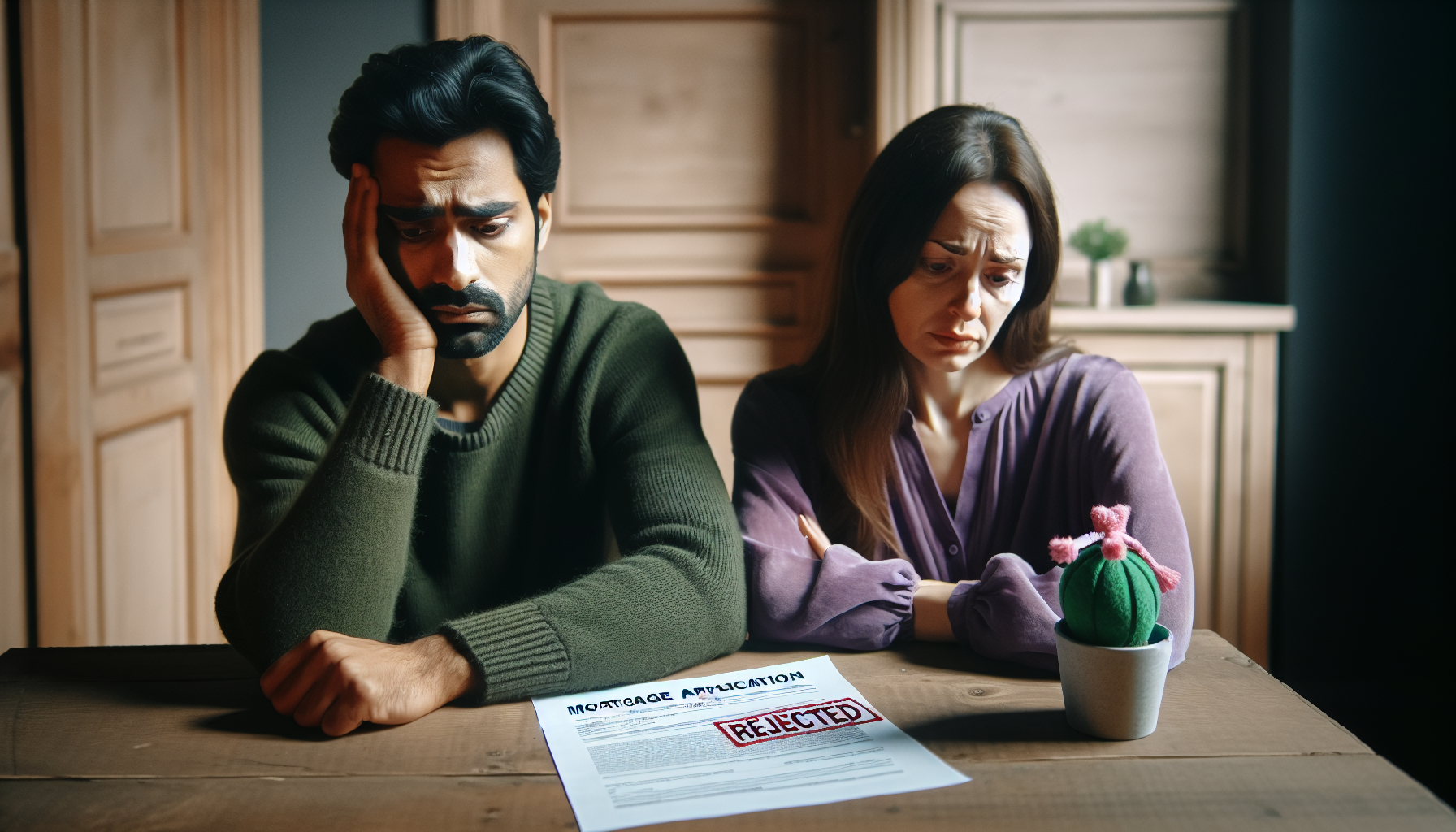

Comment accepter que 30 % des demandes de prêt immobilier soient refusées chaque année ? Alors que vous vous imaginez déjà profiter de votre nouvelle maison, un refus de financement immobilier peut sembler être un mur infranchissable. Pas de panique ! Il est temps de transformer cette déception en une opportunité en explorant des solutions ingénieuses pour renverser la situation.

Ce que vous allez découvrir :

ToggleComprendre les raisons du refus

Avant de préparer votre plan d’attaque, il est crucial de comprendre pourquoi votre demande de prêt immobilier a été déclinée. Les raisons peuvent être variées : un taux d’endettement trop élevé, un apport personnel insuffisant, ou encore un historique de crédit peu reluisant. Une simple inattention peut parfois tout compromettre. Alors, prenez le temps d’analyser la situation sous tous les angles.

Examinez votre dossier avec minutie. Avez-vous bien calculé votre capacité d’emprunt ? Les banques se montrent souvent frileuses face à un taux d’endettement supérieur à 33 %. Assurez-vous que toutes vos pièces justificatives soient en règle et adaptées aux standards attendus. Une analyse détaillée peut vous permettre de rectifier le tir de manière significative.

Un prêt immobilier est avant tout une question de confiance. Les banques doivent s’assurer de votre capacité à rembourser. Ainsi, stabilisez vos comptes et envisagez des solutions alternatives. Une approche proactive vous sera bénéfique pour convaincre de votre sérieux financier.

Améliorer votre profil emprunteur

Optimiser votre profil emprunteur représente une étape clé. Penchez-vous sur les éléments que vous pouvez améliorer : votre score de crédit mérite d’être analysé et boosté si besoin est. Payez vos dettes et vos factures à temps afin de consolider votre crédibilité financière. Les efforts entrepris pour renforcer votre dossier ne passent pas inaperçus auprès des banquiers.

Pensez également à augmenter votre apport personnel. En épargnant davantage ou en sollicitant une aide ponctuelle d’un proche, vous montrerez votre investissement dans ce projet décisif. Un apport plus conséquent est souvent perçu comme un gage de sérieux par les institutions financières.

Envisagez de simuler un plan de refinancement ou de consolidation de vos crédits existants. Cela vous permettra de desserrer un peu l’étau autour de votre endettement et de montrer que vous êtes prêt à mettre en place des moyens drastiques pour rendre votre situation financière plus attractive.

Rechercher une alternative bancaire

Pourquoi se limiter à une seule banque quand le marché regorge d’opportunités variées ? Faites jouer la concurrence en réalisant des demandes auprès d’autres établissements financiers. Chacune de ces institutions possède ses propres critères de validation de prêt.

Contactez un courtier en prêt immobilier, cet expert pourra non seulement vous guider sur les options disponibles, mais aussi négocier en votre nom. Les courtiers ont souvent des relations privilégiées avec les banques et peuvent ainsi accéder à des offres exclusives.

Ne sous-estimez pas les banques en ligne, qui offrent souvent des conditions plus avantageuses en raison de frais généraux réduits. Prenez le temps de comparer les taux d’intérêt et les conditions de prêt pour maximiser vos chances de succès.

L’importance de la présentation du projet

Présenter un projet immobilier solide fait toute la différence. Considérez le prêt immobilier comme un investissement à double sens. Élaborez un dossier convaincant qui rassure les banquiers sur la viabilité et le potentiel de votre projet. Une étude de marché approfondie, une estimation réaliste des coûts et un plan détaillé de remboursement peuvent peser lourd dans la balance.

Votre projet doit refléter votre passion et votre engagement : mettez en avant les points forts tels que la localisation, les opportunités de plus-value à long terme, ou encore l’impact positif du bien sur votre style de vie.

L’art de la persuasion a toute son importance. Racontez l’histoire derrière votre projet, faites vibrer votre interlocuteur. Utiliser le storytelling donne une dimension plus humaine et personnelle à votre démarche.

Préparer la stratégie de renégociation

Face à un refus de prêt immobilier, la stratégie de renégociation devient essentielle. Prenez rendez-vous avec votre conseiller bancaire et abordez l’entretien avec une attitude positive et déterminée. Plaidez votre cause, expliquez les mesures mises en place pour améliorer votre situation.

Envisagez une baisse du montant initialement demandé ou un allongement de la durée de remboursement. Adaptabilité et flexibilité sont des atouts que vous devez mettre en avant.

Ne lésinez pas sur les détails : prouver que vous comprenez les enjeux et que vous êtes prêt à vous adapter face aux exigences renforcera votre crédibilité. Avec une attitude proactive et confiante, vous inspirerez confiance à votre interlocuteur.

Nouveau départ pour un projet bancaire approuvé

Transformez ce refus de prêt immobilier en une deuxième chance. Armé de ces nouvelles stratégies et conseils précieux, vous êtes désormais prêt à aborder votre projet sous un nouvel angle. Chaque obstacle rencontré vous a rendu plus fort et mieux préparé.

Saisissez cette opportunité pour tirer parti de votre expérience et pour ajuster vos tactiques. Avec une persévérance inébranlable, cette fois-ci, c’est vous qui mènerez la danse auprès des banques. Être proactif, flexible et bien informé ne sont pas simplement des atouts, mais vos meilleures armes dans cette bataille.

🗣️ Maintenant que vous savez comment aborder un refus de prêt immobilier, qu’allez-vous faire concrètement ? Dites-moi en commentaire ou passez à l’action dès maintenant !